Инфляция спроса и предложения толкает цены вверх

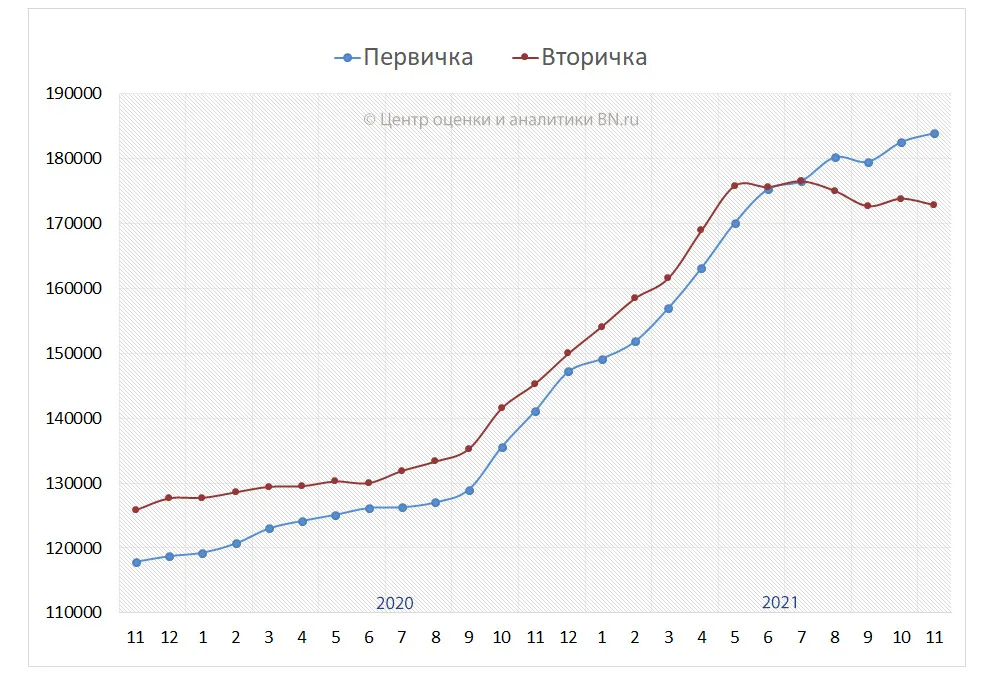

По данным аналитиков BN.ru, за 11 месяцев этого года цены предложения на рынке жилой недвижимости Санкт-Петербурга увеличились более, чем за аналогичный период 2020-го: на первичке – на 25% против прошлогодних 19%, на вторичке – на 15% против 14%. Мы попросили экспертов рассказать о причинах этого роста, в три раза опережающего инфляцию, а также дать прогноз на ближайшее будущее.

Увеличившаяся себестоимость строительства (инфляция предложения) стала не единственной виновницей растущих ценников. Свою роль сыграли и инфляционные ожидания населения (страх, что всё подорожает, не будет больше возможности купить квартиру, деньги обесценятся), и слишком доступные кредиты: стало необязательным иметь серьезные накопления, чтобы совершить крупную покупку. Благодаря этим факторам спрос и был высоким, причем не только на первичке, но и на вторичке, а ликвидное предложение за ним не поспевало (инфляция спроса).

Динамика средних цен предложения на первичном и вторичном рынке жилья Санкт-Петербурга, руб. за кв. м

А что дальше? Продолжит ли население тратить деньги, по большей части заемные, в тех же объемах на недвижимость в 2022 году или спрос всё же медленно будет угасать?

На сколько и когда вырастут низкие ставки по кредитам (они низкие, если рассматривать их в привязке к существующей инфляции – она сегодня уже выше 8%)? Будут ли застройщики активно пополнять рынок новыми проектами или, в результате некоторого падения спроса, просто будут продавать меньше, так как им невыгодно ронять ценник? То есть будут сохранять баланс дефицитом предложения?

Мы попросили экспертов прояснить ситуацию на первичном и вторичном рынке недвижимости Санкт-Петербурга и Москвы и дать прогноз на 2022 год.

Катерина Соболева, вице-президент Becar Asset Management:

– Безусловно, на рост цен оказали влияние такие факторы, как инфляционные ожидания населения и доступная льготная ипотека. Когда тебе дают «бесплатные» рубли, это всегда приятно. Однако немаловажную роль сыграло и появление эскроу-счетов, которое лишило застройщиков возможности получать и использовать в стройке денежные средства дольщиков и вынудило их брать заемные средства у банков под проценты или использовать свои сбережения.

Компании ожидаемо начали повышать цены, а умные игроки рынка добавили к росту еще и трехлетнюю инфляцию. Поэтому некоторые новые объекты выходили на рынок уже сильно дороже соседней вторички.

Я думаю, в ближайшее время мы можем увидеть снижение спроса на дорогие объекты. Это связано с ростом процентных ставок (сейчас они колеблются в районе 10%).

Кроме того, вскоре в ход пойдет вторичка – цены на нее сейчас выгоднее, чем на новостройки, плюс можно не ждать, когда объект будет достроен, и не переживать, что он станет долгостроем. При этом застройщики, конечно, продолжат пополнять рынок новыми проектами.

По моим прогнозам, в 2022 году мы увидим увеличение числа проектов, в которых застройщики начнут субсидировать процентные ставки по ипотеке за свой счет, подогревая тем самым интерес покупателей. Мы уже видим такие проекты сейчас, и они однозначно продолжат пользоваться популярностью.

Сергей Ельников, руководитель PR-направления Veka Rus:

– Рост цен на недвижимость связан с «бегством в квадратные метры», суть которого – типичная поведенческая реакция средних и малых инвесторов, пытающихся защитить свои капиталы от растущей инфляции и высокой волатильности фондового рынка. Столичная недвижимость (даже если столица – Северная) продолжает оставаться одним из самых востребованных активов, в неспокойные времена спрос на нее – защитная реакция на фоне тревожных инфляционных ожиданий.

В будущем спрос, скорее всего, будет чуть ниже. Причина – в исчерпании накоплений и повышении ипотечной ставки, которая имеет все шансы перейти в область двузначных значений. Если точнее, спрос станет более гетерогенным, разнообразным, специфичным.

Будут ли застройщики активно пополнять рынок новыми проектами? Если мы говорим о рынке Петербурга, то да, застройщики будут предлагать больше проектов, адаптируя их содержание к меняющимся рыночным условиям, например, оптимизируя площадь, предлагая различные варианты отделки, создавая жилые кластеры с качественной инфраструктурой.

На вторичку сохранится устойчивый спрос. В этом сегменте традиционно ниже риски, объем предложения достаточно большой, риск приобретения кота в мешке ощутимо ниже.

Ася Левнева, директор департамента по маркетингу и продажам ЗАО «Балтийская жемчужина»:

– Помимо подорожания строительных материалов и услуг, у роста цен на первичном рынке есть еще целый ряд причин. После перехода застройщиков на проектное финансирование и эскроу-счета повысились административные барьеры входа, это повлекло за собой банкротство малого и среднего бизнеса. Монополизация рынка обычно способствует установлению жесткой ценовой политики, поэтому даже после сокращения платежеспособного спроса цены продолжили движение вверх. Дополнительно свой вклад в подорожание внес дефицит простых для освоения земельных участков, рабочей силы и качественного предложения.

До введения льготной ипотеки застройщики слишком долго сдерживали цены ради поддержания спроса, поэтому теперь активно использовали ажиотаж для наращивания финансовой базы, чтобы повысить свою устойчивость в экономический кризис.

На сегодняшний день население уже закредитовано, поэтому в ближайшее время нас ждет снижение спроса и стабилизация цен.

По поводу заемных средств: стоимость ипотечного продукта зависит не только от ставок, но и от периода кредитования, суммы кредита, дополнительных платежей и других составляющих, на которые клиенты обращают меньше внимания. Низкая процентная ставка служит хорошим маркетинговым ходом: она привлекает покупателей и порой выполняет роль прикрытия для более жестких условий договора. При сокращающемся платежеспособном спросе банкам и девелоперам невыгодно отказываться от такого рабочего инструмента, как доступные ипотечные ставки. Ставки будут плавно расти до тех пор, пока падение спроса не станет критичным для экономики банков и компаний.

По поводу вывода на рынок новых объектов от застройщиков. Каждая компания будет действовать в соответствии со своей внутренней политикой, но то, что емкость рынка сократится, это уже очевидно. Требования покупателей к недвижимости выросли, как и издержки застройщиков на освоение участков, обеспечение проектов социальной инфраструктурой и другие необходимые составляющие любого проекта. Массовое строительство дешевого жилья на данный момент невозможно и экономически нецелесообразно.

Ольга Трошева, руководитель консалтингового центра «Петербургская недвижимость» (Setl Group):

– После отмены программы льготной ипотеки в привычном нам виде наиболее удобным и популярным инструментом для покупки жилья на первичном рынке стали совместные ипотечные программы ведущих застройщиков с банками. Уже сегодня они являются драйвером спроса, а ставки по ним могут быть даже ниже одного процента (с учетом семейной ипотеки). Мы отмечаем, что набирает популярность программа семейной ипотеки, доля которой в общем объеме выданных кредитов увеличивается. Кроме того, застройщики предлагают интересные программы рассрочек.

Отметим, что в текущем году рынок пополняется гораздо более активно, чем в 2020-м. Так, в 2021 году только за 11 месяцев объем нового предложения составил уже 4,3 млн кв. м, а до конца года может достичь 4,5 млн. Активно развивается пригородная зона: Новосаратовка, Новоселье, Мурино, Бугры. Традиционно пригородные проекты выигрывают в цене у городских – здесь сосредоточено наиболее бюджетное предложение.

Ольга Ульянова, директор по маркетингу компании «Полис Групп»:

– У нас несколько иная статистика: за прошлый, 2020 год цены выросли на рынке Санкт-Петербурга на 35–40%, на рынке ЛО – на 25–27%. В текущем году да, ценовая динамика стала скромнее: рост цен составил 25–27%. Несмотря на рост процентных ставок по ипотеке, на рынке сформировался вполне активный спрос на квартиры, потому что, во-первых, банки совместно с застройщиками стали разрабатывать свои продукты субсидированной ипотеки, а во-вторых, на рынке сформировался дефицит жилья, особенно в определенных локациях.

Также в текущем году Центробанк уже неоднократно повышал ключевую ставку, а соответственно, ставки по ипотеке начали расти. Застройщики подготовили много проектов, которые готовы выйти в продажу, но в конце текущего года процесс несколько затормозился, потому что менялась сама процедура согласования. На следующий год, я думаю, рынок значительно пополнится. Рост цены при этом прогнозируется достаточно скромный и в большей степени будет определяться уровнем инфляции и ростом затрат на строительство, в пределах 10–12% в год.

Юрий Александров, руководитель планово-экономического департамента холдинга AAG:

– Во-первых, льготная ипотека, ограничение возможностей вложений в зарубежную недвижимость, инвестиционная активность региональных покупателей (до 60% продаж идет из регионов); во-вторых, рост цен на рынках стройматериалов, рабочей силы и существенное удорожание стоимости земельных участков привели к увеличению себестоимости, а нормативные требования к ликвидности модели проекта проектного финансирования не изменились, что ведет увеличению цен продаж. Два вектора наложились в 2021 году и стали причиной такого роста.

На первый план выходит продуктовая конкуренция, так как подобного роста стоимости, подкрепленного платежеспособным спросом, ждать не приходится. С учетом повышения ипотечных ставок, потери интереса со стороны большого количества инвесторов, в связи со снижением прогнозной доходности следует ждать снижения объемов сделок.

Ставки по ипотеке уже растут, регуляторные органы пробуют перераспределить потоки в сторону регионов и льготных категорий граждан. Реальная покупательная способность населения падает; полагаю, что ставка в размере 9,5% по ипотеке будет ставкой отсечения для инвестиционных покупок и достаточно большого числа покупателей первички.

Будут ли застройщики активно пополнять рынок новыми проектами? Полагаю, будет действовать принцип поддержания предложения на комфортном для проектного финансирования уровне, застройщики будут продавать столько и по таким ценам, чтобы обеспечивать плановые сроки строительства со 100% покрытием финансирования на эскроу-счетах. По новым проектам будут прощупывать рынок акционными предложениями и гибкими условиями, разбивкой по очередям.

Переток с первички во вторичку и обратно – естественный процесс и напрямую зависит от вышеуказанных факторов; в 2022 году никаких глобальных потрясений (резкого падения или повышения) не будет, соответственно, покупатель будет искать баланс между двумя рынками.

Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE), Москва:

– С большой долей вероятности в следующем году мы будем наблюдать дальнейшее повышение ключевой ставки, вызванное необходимостью противодействия растущей инфляции (8,4% в годовом выражении по состоянию на начало декабря 2021 года). Это приведет к росту ипотечных ставок, а также дальнейшему повышению девелоперских издержек, на которые также окажут влияние увеличивающиеся цены на стройматериалы, дефицит рабочих, а также нарушение логистических и производственных цепочек из-за пандемии. На фоне роста цен и удорожания ипотеки правительство, вероятно, будет вынуждено снова прийти на помощь покупателям, пересмотрев имеющиеся меры господдержки или запустив новые. В противном случае уже к концу 2022 года на фоне падения спроса начнет снижаться девелоперская активность, что на горизонте двух-трех лет скорректирует показатели текущего строительства жилья.

С 2015 года цены на жилую недвижимость росли весьма умеренными темпами, таким образом, наблюдаемый рост цен можно в том числе рассматривать как отложенный. Также стоит учитывать, что рост цен форсируется инфляцией спроса (высокая активность покупателей на фоне ограниченного предложения) и инфляцией предложения (производство готового продукта стало дороже из-за разрыва производственных цепочек и дисбаланса на рынках ресурсов).

На первый взгляд, интенсивный рост цен на недвижимость спровоцирован исключительно льготной ипотекой. Вызванный ей высокий уровень спроса повлек за собой вымывание предложения, что не могло не отразиться на стоимости жилья.

Например, в Москве с июля 2020 года по июнь 2021 года ежемесячные темпы роста средней стоимости квадратного метра составляли порядка 2,3%, тогда как с июля 2021 года (после фактического завершения льготной ипотеки на столичном рынке) – на 1,5%.

Тем не менее стоит также учитывать выросшие девелоперские издержки. В условиях конкуренции растут расходы на приобретение участков (и смену вида их разрешенного использования), разработку концепций проектов, стройматериалы. Также не решена проблема дефицита рабочих на объектах.

На мой взгляд, спрос на недвижимость в следующем году будет относительно стабильным. Потребность в жилье является одной из базовых для человека. Поэтому маловероятно, что мы увидим массовый отказ от приобретения квартир.

В Москве, скорее всего, вектор покупательского интереса сместится в более доступные локации (ЮВАО, ТиНАО, Подмосковье), а также в сторону компактных лотов по относительно невысокой цене.

Вырастут ли ставки по кредитам? Рыночная величина ставки по ипотеке формируется с учетом ключевой ставки, премии за риск, ожидаемых доходов банка и прочих расходов. Удорожание ипотечных ставок при активном повышении Центробанком ключевой ставки происходит не сразу, а с некоторым временным лагом (примерно один-два месяца). При значительном росте ставок существует вероятность запуска новых мер господдержки или актуализации существующих, что позволит поддержать спрос на рынке.

Будут ли застройщики активно пополнять рынок новыми проектами? В Московском регионе дефицит предложения уже восполнен к концу 2021 года во всех сегментах, кроме элитного. Наблюдаемая во втором полугодии 2020 года и первой половине 2021 года высокая девелоперская активность была обусловлена желанием вывести максимум проектов под льготную ипотеку. Затем застройщики приступили к постепенному пополнению земельных банков новыми площадками. Разработка исходно-разрешительной документации в среднем занимает год-полтора, поэтому следует ожидать выхода проектов на этих участках примерно во второй половине 2022 года. Таким образом, в ответ на активный спрос 2020–2021 годов девелоперы «разогрелись», и маловероятен период дефицита в ближайший год или два. Поэтому и важно обратить внимание на продуманное поддержание достаточного спроса со стороны государства, чтобы полученный задел не был погашен застоем или покупательским спадом, а позволил выйти к желанным показателям ввода жилья в соответствии с национальными целями.

Между первичным и вторичным рынком недвижимости, безусловно, существует взаимосвязь. Однако вторичный сегмент реагирует на коррекции спроса и предложения новостроек с определенным временным лагом.

Марсель Габдульманов, руководитель центра продаж и маркетинга DeVision, Москва:

– Расскажу про Москву. Предпосылок для того, чтобы недвижимость дешевела, – нет. Но будут снижаться темпы роста стоимости квадратного метра. Несмотря на то что пандемия сократила приток населения из регионов, он продолжает оставаться достаточным для того, чтобы подстегивать стабильный уровень спроса. Конечно, ограничит спрос ставка ипотеки, которая сократится, и снижение объемов субсидирования экономики и строительства. Но Москва будет иметь нормальный спрос для того, чтобы рынок развивался, не будет пиковых и лютых ажиотажей, как это было со второго полугодия прошлого года. Рынок вернется на более реальные цифры. Если говорить про новостройки, то стоимость строительных материалов продолжает расти, и это влияет на удорожание стройки. Что касается вторичной недвижимости, предпосылки для ее удешевления могут быть в случае резкой затоваренности. То есть, как только средний срок экспозиции увеличится до шести – девяти месяцев, прямая стоимость, скорее всего, снижаться не будет, но мы увидим увеличение процента, заложенного на торг. Первый индикатор – это увеличение торга, это та сумма, которую продавец будет готов скидывать.