Высокие отношения: что и где теперь строить?

Высокая ключевая ставка сохранится, как минимум, до 2026-го, но, возможно, счёт пойдёт на годы. Однако строительная отрасль останется драйвером российской экономики, а недвижимость – главным защитным активом. Собеседники CRE – о том, что, как и где теперь будут и нужно строить.

Алексей Плюта, директор по экономике и финансам корпорации «Мегалит», не считает, что высокая ключевая ставка – мера исключительно против инфляции: вероятнее всего, она сохраняется и по другим, менее очевидным причинам. При этом дешеветь любые квадратные метры тоже не будут: они обходятся застройщикам слишком дорого, а рынок – сжимается. «На фоне ситуации с ипотечными госпрограммами, крупные жилые девелоперы, например, могут переориентироваться на строительство комплексов под сдачу в аренду, и тогда можно ожидать формирования полноценного института арендного жилья, предложения современных и комфортных доходных домов, – прогнозирует эксперт. – Правда, в этом случае непонятно, как будет решаться вопрос с социальными объектами (детские сады, школы и т.д.) – сегодня у нас он переложен на плечи девелоперов».

Эдуард Тишко, директор, управляющий партнер LCM Consulting, соглашается: на фоне спада потребительского спроса на рынке жилой недвижимости, многие игроки уже рассматривают варианты диверсификации бизнеса – в частности, развитие направления аренды жилья и услуг, то есть сервисного управления проектами; выход в гостиничный сегмент, активно поддерживаемый Минэкономразвития. Кроме того, жилые девелоперы могут обратить внимание на офисный сегмент, добавляет Василий Григорьев, директор отдела исследований рынка CORE.XP.

Сухо и комфортно

Постоянный рост себестоимости строительства и финансирования влияет на прогнозы и напрямую отражается на ценах и ставках аренды, констатирует Олег Тадтаев, старший инвестиционный менеджер Metrika Investments. Однако спрос на качественную недвижимость будет только расти, а игрокам нужно привыкать работать в предлагаемых обстоятельствах, подчёркивает эксперт. «Уже сегодня на рынке офисной недвижимости усиливается интерес девелоперов к продаже блоков: так можно оперативно регулировать цены продаж в период строительства, – делится эксперт. – Аренда стала менее предпочтительным направлением: горизонт окупаемости намного выше и менее предсказуем. В целом же в офисном сегменте всегда будет высокий спрос на качественные объекты, которыми владеет единый собственник. А очень высокая планка и постоянный рост ставок, как минимум, на московском рынке, не позволит снижать качество продукта».

Классическая модель девелопмента в офисах будет уступать место строительству для реализации блоками или под конкретного клиента, поддерживает Дмитрий Клапша, генеральный директор Remain. «Ещё одной активной категорией здесь станут жилые девелоперы, которые утилизируют квоту за смену ВРИ и создают МПТ, — прогнозирует г-н Клапша. — В офисах могут начать строить больше класса В+; сейчас к вводу до конца 2030 года заявлено подавляющее большинство объектов класса А, а именно 94% от объема».

Ксения Александриди, руководитель департамента стратегического консалтинга IBC Real Estate, соглашается: в условиях, когда спекулятивное строительство сугубо для наращивания объема квадратных метров «по сложившимся стандартам» теряет привлекательность, смещение фокуса игроков в новые ниши неизбежно. Это могут быть, например, помещения в условном, качественном классе В – оснащенные необходимыми технологиями, экономично, эргономично и экологично построенные, при этом – доступные для арендатора или покупателя, перечисляет эксперт.

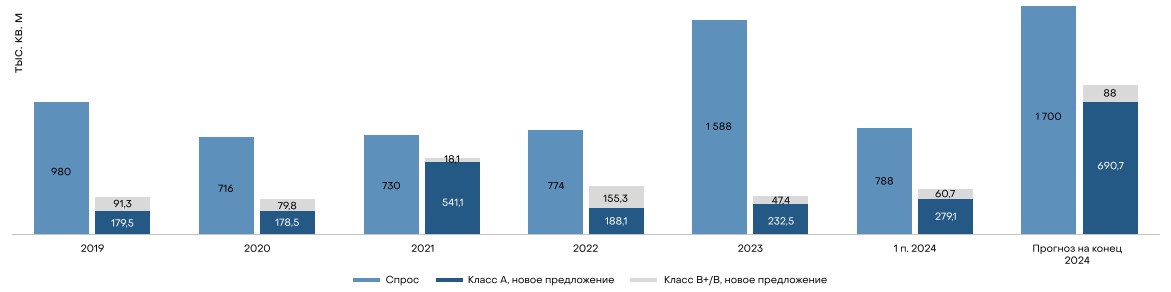

Ввод и спрос на офисы, Москва

Прямая речь

Сергей Черноусов, коммерческий директор девелопера и оператора сервисных офисов полного цикла Business Club:

- Реализовывать новые девелоперские проекты с текущей ключевой ставкой достаточно затруднительно. Единственным выгодным решением является строительство built-to-suit, для конечного покупателя. Это позволяет оптимизировать срок экспонирования. Также имеют место быть проекты, которые реализуются под продажу блоками. В этом случае строительство ведется преимущественно не на заёмные средства, а на полученные от продажи лотов.

Что касается строительства объектов для последующей сдачи в аренду, то такие проекты также теоретически могут существовать в формате BTS, но они требуют достаточно серьезной оптимизации, чтобы экономическая модель была выгодной для девелопера, а ставки аренды – не оказались для конечного пользователя слишком завышенными.

Вместе с тем на рынке сохраняется колоссальный спрос на качественные офисные помещения. И тому, что интерес к офисам в ближайшее время не спадёт, есть несколько причин.

Во-первых, российский бизнес (производственные, финансовые, IT-компании и др.) в текущих геополитических условиях активно масштабируется, а это напрямую влияет на потребность в площадях.

Во-вторых, на внутреннем рынке сформировался приличный пул компаний со свободным капиталом, который менее рискованно, а при грамотном управлении – и выгодно, вложить в покупку недвижимости, и, прежде всего, офисной. БЦ в собственности – это ведь, в первую очередь, инвестиционный актив. В разные времена бизнес компании может, как сокращаться, так и расширяться, соответственно, меняться будет и объем занимаемых площадей. Но профессиональные УК всегда помогут грамотно распорядиться незадействованными площадями.

Резюмируя: высокая ключевая ставка только укрепит девелоперов в намерении реализовывать БЦ в формате built-to-suit. Клиенты же всё чаще будут делать выбор в пользу девелоперских компаний, специализирующихся на создании штаб-квартир, конкурентными преимуществами которых является скорость и качество реализации проектов, а также способность превращать квадратные метры в качественный продукт.

Кроме того, любой кризис даёт «зелёный свет» новичкам, напоминает Елизавета Ильюхина, руководитель коммерческого департамента West Wind Group. «Новых игроков отличает незамыленный взгляд, нестандартный подход к работе, поэтому они могут предложить свежие решения, необычные идеи, и за счет этого – развиваться ускоренными темпами, — полагает г-жа Ильюхина. — Однако в целом доходность для конечных пользователей и инвесторов снизится, в частности, в новых бизнес-центрах. Но, снова же, всё индивидуально: слишком многое зависит от того, на каких условиях привлекалось финансирование, какой была стоимость покупки участка или здания, насколько понятна и интересна для инвесторов концепция БЦ, как быстро реализуются лоты и по какой цене. Отдельные бизнес-центры могут сохранить доходность на уровне 10-12%, что для коммерческой недвижимости считается хорошим показателем».

Склады и вклады

Ориентируясь на официальные данные по росту ВВП, превышающему прогнозы, можно предположить, что быстрого снижения ключевой ставки пока ожидать не приходится, размышляет Артём Хомышин, руководитель направления регионального развития бизнеса FM Logistic в России. Бизнесу остаётся лишь адаптироваться, а финансовая модель теперь должна учитывать не только актуальную стоимость финансирования, обусловленную текущим значением ключевой ставки, но и быть готовой к возможному росту последней, а значит – и стоимости заёмных средств.

Одним из способов защиты при планировании строительства остаётся build-to-suit, позволяющий зафиксировать все условия проекта на берегу, до начала инвестирования, соглашается эксперт с другими собеседниками CRE. Подавляющее большинство складских объектов теперь реализуется именно по этой модели. Также всё большую популярность набирают объекты rent-to-suit и light industrial, особенностью которых является близость к городу, возможность мелкой нарезки и комбинация производственных и складских площадей в рамках одного объекта, а также наличие большего объема офисных лотов, в том числе с функцией шоу-румов. «Спрос на складскую недвижимость в течение следующих трех лет может достичь 15 млн квадратных метров, — напоминает г-н Хомышин. — Объём же ввода в эксплуатацию новых – не более 10 млн. Повышенный спрос, в свою очередь, позволяет увеличивать цену продажи или аренды склада, что помогает девелоперам смягчить эффект высокой ключевой ставки, сохраняя интерес к стройке».

Обратной стороной медали остаётся существенное удорожание аренды, указывает эксперт: уже в 2024 году средняя базовая арендная ставка выросла на 70%, достигнув отметки в 11 тыс. рублей за квадратный метр в год без учёта операционных платежей и НДС. Это, в свою очередь, влияет на баланс портфеля арендаторов при заключении новых сделок, около 80% которых сегодня – ритейлеры (преимущественно маркетплейсы). В то же время, на долю профессиональных логистических операторов в 2024 году пришлось менее 10% спроса из-за ограничений финансовой модели 3PL рынка.

Прямая речь

Артем Смирнов, директор по развитию фулфилмент-оператора «Бета ПРО»:

- Активный рост рынка e-commerce в регионах продолжается, и сегодня мы сталкиваемся с увеличением запросов на предоставление услуг фулфилмента именно там.

Во-первых, это обусловлено ростом значимости индекса локализации в экономике селлеров. Во-вторых, рыночная экспансия – неотъемлемая часть стратегии продаж абсолютно всех крупных продавцов.

Анализируя рынок и спрос, выделяем значимость достаточно нового формата складских площадей – региональных минифулфилментов. На наш взгляд, подобные объекты, даже при повышенной ключевой ставке, представляют меньше рисков и имеют более короткий срок окупаемости.

Ольга Кашкарова, инвестиционный директор ГК «Ориентир», соглашается: даже рост арендных ставок зачастую не компенсирует увеличения себестоимости строительства и стоимости финансирования. «Доходность спекулятивных и BTS проектов сопоставима, при этом в спекулятивных проектах к макроэкономическим рискам добавляется риск сдачи в аренду, — размышляет г-жа Кашкарова. — Скорее всего, спекулятивно будут строиться небольшие объемы по 30-50 тыс. кв. м в существующих парках. Мы, в свою очередь, по-прежнему видим потенциал в складском девелопменте – как в силу продолжающегося развития e-commerce сектора, так и интереса ряда компаний к строительству высотных/автоматизированных складов, которые можно назвать складами следующего поколения».

Прямая речь

Александр Никишов управляющий директор ХСА:

- Давать прогнозы - дело неблагодарное. Год назад многие аналитики прогнозировали, что ставка будет в районе 12%, однако ситуация в итоге иная. Размер «ключа» зависит слишком от многих факторов, а они будут корректироваться в горизонте, как минимум, ближайшего года.

Мы постоянно проводим как собственные, так и независимые маркетинговые исследования, с учетом которых разработали линейку форматов. И, опираясь на полученные данные, выводим на рынок – это STUDIO, URBAN, POINT, BASE и ЗАВОД. Сегодня портфель проектов ХСА, находящихся на стадии реализации, составляет около 1 млн кв метров. Площадь будущего цифрового промышленного хаба «Жуковский», совмещающего индустриальный парк и общественное городское пространство с наличием общественной-деловой, социальной и спортивной инфраструктуры, составляет более 250 000 квадратных метров. Два масштабных проекта ХСА будут реализованы в Краснодаре и Санкт-Петербурге. В настоящее время ХСА возводит около 150 000 квадратных метров в формате light industrial, объекты будут сданы в 1 квартале 2025 года.

Насколько новые реалии изменят инвесторский и девелоперский ландшафт? Безусловно, изменят. Мы точно не ожидаем высокой конкуренции со стороны девелоперов на рынке в сегменте light industrial. Полагаем, что останутся высокопрофессиональные игроки с их уникальными предложениями и собственными системами стандартов качества строительства и полноценной инфраструктурой, соответствующей решениям в бизнес-парках или премиальном сегменте жилой недвижимости.

Новых игроков ждать вообще не стоит. Рынок становится все более высококонкурентным – в первую очередь, со стороны девелоперов, которые имеют опыт в создании качественной промышленной и социально-бытовой инфраструктуры, управлении процессами в строительстве, а также продуманных решениях для резидентов, позволяющих развивать высокотехнологичное производство.

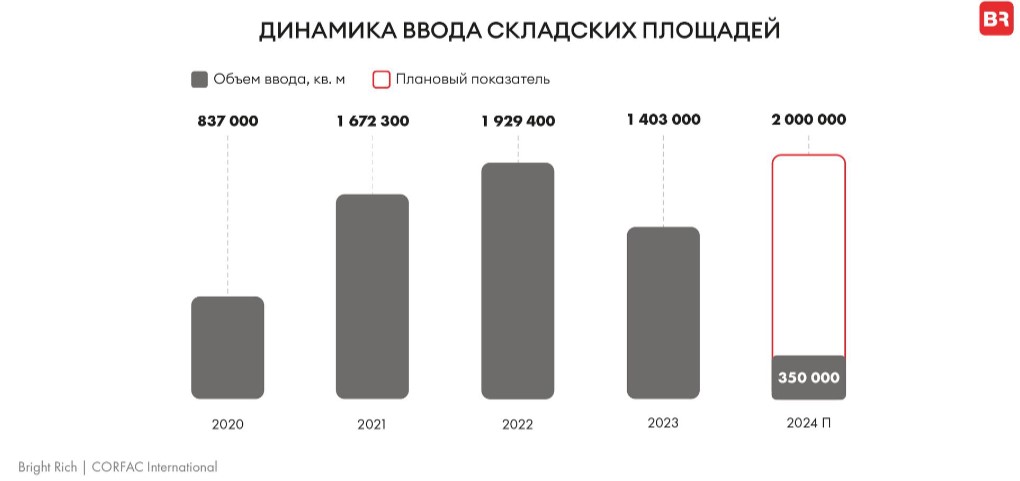

Ввод объектов формата Light industrial, Москва

Ольга Гусева, генеральный директор KEY CAPITAL, поддерживает: жилые девелоперы будут всё активнее перетекать в сегмент коммерческой недвижимости: склады, туризм, технопарки. Объёмы складской недвижимости, заявленные жилищными гигантами, по её оценкам, могут составить от 1,2 млн до 2 млн кв. м, а в будущем эти компании способны занять не менее 15-20% рынка Московского региона. Наиболее интересным сегментом для «жилищников» эксперт называет light industrial, который совмещает офисные, складские и коммерческие помещения. «Новые реалии изменят ландшафт отрасли и замедлят выход новых игроков, потому что бизнес, как правило, развивается в благоприятной конъюнктуре, а в сложных экономических условиях выживают сильнейшие – эффективные компании, которые могут быстро адаптироваться под потребности клиента и, тем самым, способны сохранить спрос на свой продукт, – резюмирует Александр Манунин, управляющий партнер компании Parametr. – Способность к такой адаптации подразумевает не только удачное расположение и качество проектов, но и использование новых форматов и решений, которые будут учитывать требования рынка и покупательский запрос. Это создаст базис новой эффективности, где ключевыми характеристиками останутся продуктивность, универсальность и возможность масштабируемости. Именно поэтому формат light industrial будет востребован в любое время. Важно отметить: в таких реалиях, чтобы иметь доступные площади и сохранить для себя возможность развития, исключительно актуальной станет и сплоченная, в одном направлении, работа девелоперов и арендаторов. Сегодня все в одной лодке. А рынок, скорее всего, ждут структурные изменения, когда арендная ставка в договорах перестанет быть фиксированной и начнет меняться вслед за изменением ключевой, публикуемой ЦБ».

Право на отдых

Повышение ставки Центробанка ставит под риск, как минимум, треть новых проектов отельеров, полагает Максим Морозов, основатель компании M9 development. «189 юридических лиц в сфере гостиничного бизнеса в России сейчас заключили соглашения с банками на льготное кредитование, но пока не получили транши на строительство, – подсчитывает он. – При этом, многие финансовые модели находятся на грани, каждый процент может повлиять на решение, продолжать бизнес или нет; сдвигает срок окупаемости. В связи с этим реализация проектов становится менее выгодной, до 30% из них могут быть заморожены при ставке выше 20%. Кроме того, повышение «ключа» может затормозить модернизацию старого фонда отелей. Прогнозы, впрочем, не коснутся крупных игроков».

Однако именно индустрия гостеприимства называется экспертами одним из самых перспективных сегментов для девелопмента даже в условиях высокой ключевой ставки. «Бумящий» пятый год внутренний туризм, сложности и кратный рост стоимости поездок в другие страны, постоянно усиливающийся дефицит предложения – летом 2024-го многие российские регионы впервые за тридцать три года столкнулись с овертуризмом, поэтому потенциал в отрасли высочайший, подчёркивают собеседники CRE. «Ключевой документ для девелоперов — постановление Правительства РФ от 9 февраля 2021 года № 141, которое позволяет инвестору получить льготный кредит и существенно снизить финансовую нагрузку, — напоминает Ольга Гусева. — Поддержка распространяется на строительство, реконструкцию и реставрацию объектов капитального строительства, включая гостиницы, объекты культурного наследия и другие элементы туристической инфраструктуры. Максимальный размер кредита по постановлению № 141 не может превышать 80% от общей стоимости проекта. Новые проекты получают кредит по плавающей ставке (от 3% до 5%). При этом инвесторы, получившие льготные кредиты, обязаны открыть объект в течение пяти лет с момента заключения кредитного соглашения (при строительстве) или в течение трех лет (при реконструкции)».

Прямая речь

Александр Шарапов, президент Becar Asset Management:

- Если опираться на прогноз Сбербанк СИБ, то уже в следующем году начнется постепенное снижение «ключа». Впрочем, оно будет таким же неспешным, и к приемлемому однозначному уровню мы вернемся не раньше, чем через пару лет.

Поэтому да, нам нужно учиться жить и строить с таким высоким уровнем ключевой ставки. Но наша компания, например, уже довольно давно выбрала тактику отказа от кредитов в пользу строительства за счет собственных средств, денег соинвесторов-покупателей юнитов в апарт-отелях и партнеров, с которыми мы начинаем работать, например, на девелоперском этапе реализации проекта.

Ну а покупателям юнитов предлагаем выгодные рассрочки с первоначальным взносом от 10%. Это хорошая альтернатива инвестиций при отсутствии льготных ипотечных программ.

Строить же сегодня, конечно, нужно то, что будет пользоваться спросом. Для себя мы приняли решение сконцентрироваться на развитии доходной недвижимости. И не прогадали, поскольку после отмены льготной ипотеки спрос на аренду в крупнейших мегаполисах – особенно в Москве и Петербурге – ещё больше вырос. Это уже привело к исторической динамике роста ставок аренды. В доходной коммерческой недвижимости она, в свою очередь, всегда напрямую влияет на цены, которые реагируют куда быстрее, чем в традиционных типах жилья.

В стране сегодня сосредоточены беспрецедентные капиталы, а недвижимость останется главным защитным активом, резюмируют собеседники CRE. «Так сложилось: благодаря санкциям, опасениям или невозможностью разместить деньги за рубежом, — поясняет Виктор Садыгов, владелец агентства элитной недвижимости Nika Estate, член AREA. — В итоге, конечно, люди постоянно ищут надежные инструменты, как для их размещения и сохранения (а это, чаще всего, покупка недвижимости), так и для инвестиционных вложений. Вопреки убеждению, что нет ничего лучше, чем спокойно положить деньги на депозит, есть и альтернатива: вкладываться в проекты в дружественных странах и в России. Участие, например, частных инвесторов, в строительстве загородных форматов, курортов – очень выгодная история, поскольку популярность их, очевидно, будет расти. Спрос уже давно есть, многие не имеющие возможности сегодня выехать люди с удовольствием будут отдыхать на родине. А когда дым рассеется, привычка останется. Другой вопрос, что механизмы взаимодействия девелоперов в этой сфере с инвесторами пока совсем не отработаны. Связи только выстраиваются, много страхов – и у одних, и у других перед масштабными проектами вдолгую на фоне непрогнозируемых общеэкономических и политических условий. Но возможности есть: есть деньги с одной стороны, есть опыт и чёткое понимание, как и что строить – с другой. Надеюсь, скоро они совпадут».

Ещё одно направление, в котором стоит смотреть игрокам – редевелопмент старых торговых центров, уверен г-н Садыгов, относя такие объекты уже не к торговой недвижимости, но, скорее, к индустрии гостеприимства и шоу-бизнесу. «В том числе тех ТЦ, что уже повисли или повиснут на балансе у банков, – поясняет он. – Люди сегодня остро нуждаются в развлечениях, каких-то спортивных комплексах, местах отдыха. Эта трансформация всего, начиная с потребительских запросов до поиска источников финансирования, может стать причиной появления чего-то нового на рынке. Например, другого типа инвесторов: тех, кто раньше распределял капиталы вне страны, региональных – то есть мигрирующие деньги по стране».

Дарья Грехова, юрист, практика недвижимости и строительства, LEVEL Legal Services, также говорит об активном выходе на московский рынок крупных региональных игроков, которые по объему строительства уже начинают конкурировать с лидерами столичного рынка.

Наука и техника

Ещё одно перспективное направление для девелопмента даже при высокой ключевой ставке — строительство технопарков, убеждена Ольга Гусева. «Власти Москвы поддерживают идею развития инновационного производства на территории бывших промзон, считая, что это поможет создать новые рабочие места и снизить нагрузку на городскую инфраструктуру, – напоминает она. – Ещё в 2021 году сразу несколько крупных девелоперов — Capital Group, «Самолет», «РГ-девелопмент», ГК «Основа» и «Гранель» — объявили о планах по строительству технопарков в составе проектов комплексного развития территорий. Технопарки получают активную поддержку из бюджетов разного уровня — как на этапе строительства, так и на этапе заполнения площадей». Девелоперам, которые решат строить технопарки, может быть интересна льгота по полному или частичному освобождению от затрат на смену вида разрешенного использования земли, полагает эксперт. В Москве и Московской области стоимость этой процедуры может достигать половины кадастровой стоимости участка. Также инвестор может взять в аренду землю без проведения торгов. Благодаря этому управляющие компании технопарков в Москве экономят от 50 млн до 250 млн рублей в год. Кроме того, технопарк позволяет получить существенный возврат инвестиций от государства по программам поддержки инновационного бизнеса.