Микроипотека: какую долю на рынке ипотеки займут МФО

В России с государственными ипотечными программами начинают работать микрокредитные компании (МКК) и микрофинансовые организации (МФО). Они должны на 100% принадлежать региональным властям. В Петербурге такая структура уже есть — АО "МКК “Санкт–Петербургский центр доступного жилья”".

С 22 октября 2025 года закон предоставляет возможность субъектам РФ создавать ипотечные государственные МФО и МКК для выдачи ипотечных займов на льготных условиях. В регионе может быть не более одной ипотечной компании, сообщил Центробанк РФ, который будет вести реестр таких организаций и осуществлять надзор за ними.

В целях адаптации новых участников рынка регулятор до 31 марта установил мораторий на применение ипотечными МКК ограничения полной стоимости кредита (ПСК, все затраты заёмщика на получение и обслуживание кредита в процентах годовых).

Ипотечное кредитование через региональные МФО и МКК будет осуществляться только в рамках госпрограмм, рыночной ипотекой они заниматься не будут. "Правила игры", то есть условия кредитования и требования к заёмщикам, будут устанавливать региональные власти, владеющие ипотечными МКК, отмечает аналитик ФГ "Финам" Игорь Додонов. Причём власти смогут также сами создавать собственные программы поддержки ипотечных заёмщиков, исходя из конкретных потребностей регионов. В данных программах будет возможно использование материнского капитала и других субсидий.

Как отмечает ведущий аналитик Freedom Finance Global Наталья Мильчакова, фактически это "окологосударственный" институт. Такие МКК и МФО смогут выдавать семейную, сельскую, IT–ипотеку, а также арктическую и дальневосточную. В некоторых регионах они смогут выдавать ипотеку, субсидируемую местными властями, для обеспечения жильём врачей, учителей, молодых учёных и работников бюджетной сферы.

Новые старые МФО

Появление государственных МКК и МФО — не новость для рынка. Ранее 45 различных фондов и акционерных обществ на уровне субъектов РФ реализовывали социальные программы по выдаче беспроцентных или льготных займов, сообщил генеральный директор АО "МКК “Санкт–Петербургский центр доступного жилья”" (СПб ЦДЖ) Денис Зубарев.

В частности, ЦДЖ работает в Петербурге с 2002 года, реализуя городские и федеральные льготные программы. Единственным акционером МКК является город в лице комитета имущественных отношений. С 2004 года компания являлась оператором Агентства ипотечного жилищного кредитования (АИЖК, с марта 2018 года переименовано в АО "Дом.РФ").

В июне 2024 года в законодательство внесли поправки, которые исключили уполномоченные "Дом.РФ" компании из состава организаций, имеющих право на выдачу ипотечных кредитов и займов физическим лицам. А спустя год при вмешательстве председателя Совета Федерации Валентины Матвиенко было вновь принято решение о сохранении за субъектами РФ возможности реализовывать собственные региональные ипотечные программы. В развитие этого поручения и был принят 250–ФЗ, который с 22 октября предоставляет возможность субъектам создавать ипотечные государственные МФО, рассказал Зубарев.

За 20 лет деятельности ЦДЖ помог улучшить жилищные условия более чем 55 тыс. петербургских семей в рамках целевых программ "Молодёжи — доступное жильё", "Развитие долгосрочного жилищного кредитования в Петербурге", "Жильё работникам бюджетной сферы" и др. Летом 2024 года деятельность компании по выдаче беспроцентных ипотечных займов была остановлена. Однако правительство города подало заявку на включение МКК в государственный реестр МФО, который ведёт ЦБ. С марта 2025 года ЦДЖ вернулся к выдаче нулевой ипотеки молодым семьям сроком на 20 лет и на данный момент выдал займов на 2 млрд рублей, уточнил Денис Зубарев.

"С 22 октября контроль за деятельностью ипотечных госМФО переходит в ЦБ, в погашении займов, которые будут выдавать такие компании, можно будет использовать средства материнского капитала и 450 тыс. рублей, предоставляемых многодетным семьям. Мы ожидаем, что указанные выше региональные операторы, они же уполномоченные “Дом.РФ”, будут включены в госреестр МФО. Фактически это реорганизация, а не создание с нуля нового класса финансовых организаций", — объясняет он.

К выдаче ипотеки возвратятся не все бывшие уполномоченные. Закон ужесточили, и теперь ипотечными госМФО могут быть организации только со 100%–ным участием субъектов РФ. А многие работавшие ранее уполномоченные компании либо были созданы муниципальными образованиями, либо не имеют 100%–ного участия субъекта РФ.

Решение региональных задач

Создание отдельных кредитных организаций с некоторыми послаблениями от Центробанка для развития локальных программ логично, считает генеральный директор "ПИА Недвижимость" Максим Ельцов. Регионам не так просто реализовывать такие программы через коммерческие банки, поскольку существуют достаточно серьёзные требования по нормативам.

"Объёмы выдач со стороны подобных организаций заметно не повлияют на общий рынок, но при этом МКК будут решать социальные задачи регионов. Конкурировать с банками они не смогут", — говорит он.

По мнению отраслевого эксперта кандидата экономических наук Ольги Горюковой, введённые в 2024 году регуляторные меры привели к серьёзным проблемам в строительной отрасли: из–за отсутствия возможности оформления "дешёвых" ипотечных кредитов снизился спрос на новое и строящееся жильё. Это особенно проявилось в регионах, где средний уровень доходов населения ниже, чем у москвичей.

"По рыночным процентным ставкам оформлять ипотеку готовы не все. Рассрочка, предлагаемая застройщиками, несёт в себе значительные риски и предлагается на более короткие сроки (до 3 лет), чем банковская ипотека. На мой взгляд, все эти причины привели к решению создания ипотечных МКК и определили приоритетные цели их развития — обеспечить доступность госпрограмм и не допустить банкротства строительных компаний, работающих в регионах", — рассуждает эксперт.

Выход на рынок МКК и МФО может повысить доступность жилищных займов, выдаваемых с финансовой поддержкой региональных властей, согласен исполнительный директор маркетплейса "Выберу.ру" Ярослав Баджурак. Здесь уместна параллель с другим видом займов — предпринимательскими с господдержкой, которые выдаются малому и среднему бизнесу государственными МФО.

"Риск в том, что финансовые возможности самих регионов не позволят сделать ипотечное кредитование льготных групп граждан через МКК повсеместным", — добавляет он.

На многолетний позитивный опыт в части займов малым и средним предприятиям (МСП) указывают и в МФО Summit Group.

"Исторически МФО с участием региональных властей зашли в сектор МСП и сделали займы для предпринимателей более доступными. Текущее изменение также действительно может повысить доступность жилья в регионах РФ. Иными словами, есть соответствующая инфраструктура, компетенции, которые просто можно трансформировать под новые задачи", — отмечают в пресс–службе компании.

Льготы решают многое

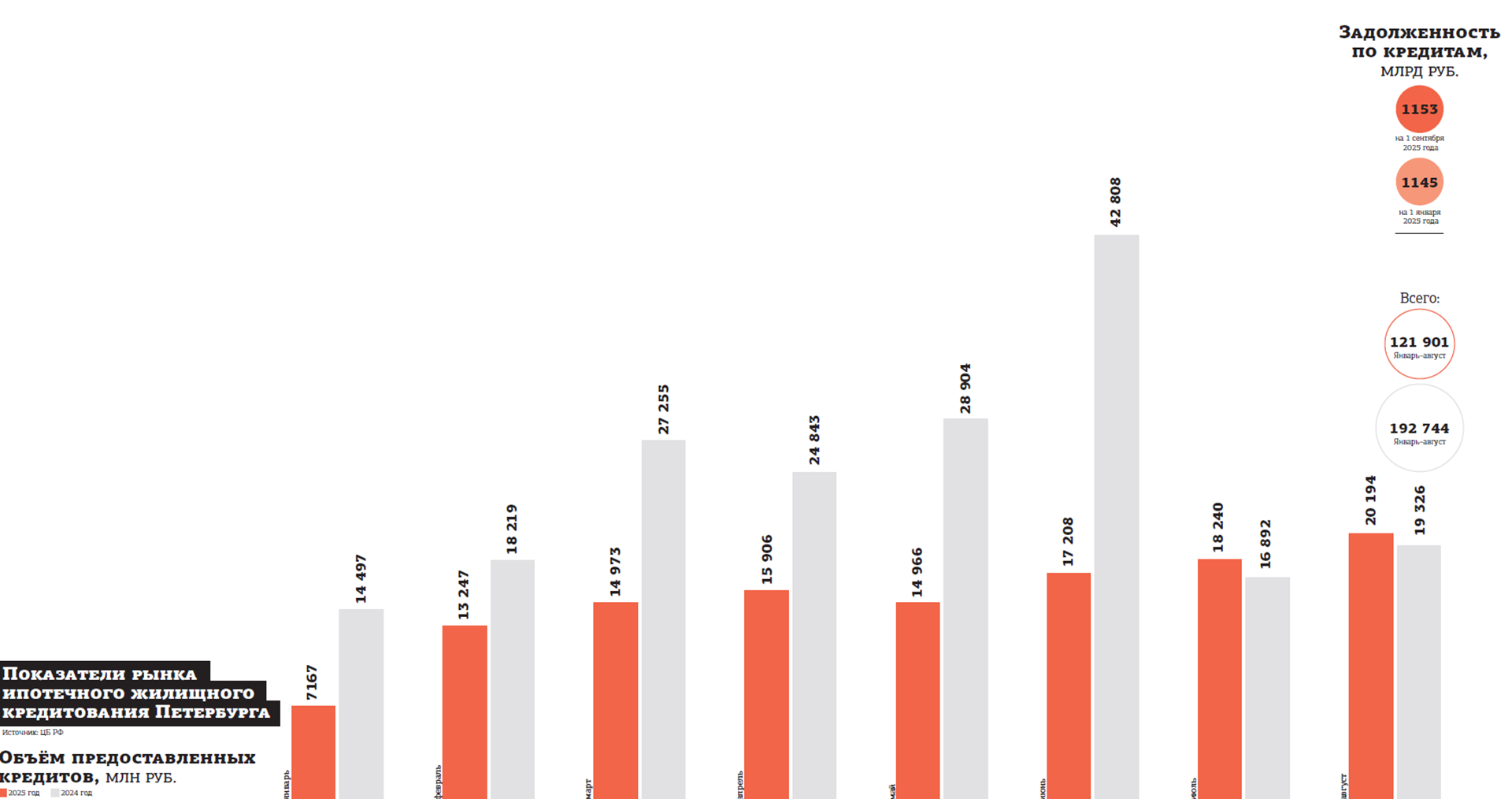

Рынок ипотеки плохо реагирует на текущие высокие ставки. По данным ЦБ РФ, в январе–августе 2025 года в Петербурге было выдано 21,75 тыс. ипотечных кредитов, что на 45% меньше, чем в том же периоде 2024 года. Объём выдач составил 121,9 млрд рублей, снизившись на 37%. Задолженность по ипотеке жителей города на начало сентября составила 1,15 трлн рублей, увеличившись на 0,7% с начала года.

На фоне начавшегося цикла смягчения монетарной политики ситуация в сегменте ипотеки постепенно улучшается в последние месяцы, комментирует Игорь Додонов. По данным ЦБ, в сентябре в целом по стране ипотечные выдачи увеличились на 3% к августу и на 8% относительно того же месяца 2024 года. В выдачах продолжают доминировать льготные госпрограммы, прежде всего семейная ипотека (80% всех выданных кредитов).

"Выдачи рыночной ипотеки постепенно увеличиваются, но их объёмы остаются относительно небольшими, поскольку ставки всё ещё высокие — в конце сентября средняя ставка по рыночным ипотечным программам составляла 21,3%", — указывает Игорь Додонов.

По словам Ельцова, сейчас рынок ипотеки на первичку практически полностью держится на форматах ипотеки с господдержкой и преимущественно на семейной ипотеке, на которую приходится до 90% всех кредитных выдач.

В III квартале 2025 года на первичном рынке в Петербурге с участием ипотеки проходило около 51% сделок, оценивает директор ЦЭП Газпромбанка Владислав Фадеев. Это несопоставимо с уровнем, который был до июля 2024 года, когда ещё действовала льготная ипотека на новостройки и 80–85% сделок проходило с участием ипотечных средств. И это наименьшая доля сделок с использованием ипотеки по России (например, в Москве она выше — 58%), что является следствием широкого распространения в Северной столице программ рассрочки, отмечает эксперт.

На вторичном рынке количество сделок с ипотекой колеблется на уровне 20−30%, говорит Максим Ельцов. Покупатели берут относительно небольшие суммы, несколько десятков процентов от стоимости квартиры, чтобы покрыть недостаток средств, и рассчитывают выплатить кредит как можно быстрее, часто за счёт депозитов или продажи имеющейся недвижимости.

"Подавляющее большинство не берёт длинные, 20–летние кредиты. Срок жизни ипотечных кредитов сейчас небольшой", — комментирует Ельцов.

Сбербанк сообщил, что на льготные программы в Петербурге в денежном эквиваленте приходится 90% выдач ипотеки. А всего за 9 месяцев 2025 года петербуржцы взяли кредитов на 90 млрд рублей. Наиболее востребованной остаётся семейная ипотека: её получили почти 9 тыс. семей на 70 млрд рублей. Средний рост объёмов на Северо–Западе составил 20% по сравнению с аналогичным периодом прошлого года.

В Россельхозбанке самой популярной госпрограммой в III квартале также была семейная ипотека, а в Ленобласти набирает значимость сельская ипотека со ставкой 3% и суммой кредита 6 млн рублей.

Рынок ждёт снижения ставок

Если говорить о рыночной ипотеке, её доля в общей структуре выдач месяц к месяцу растёт, отмечает Максим Ельцов. Вслед за снижением ключевой ставки банки также начали корректировать ставки и, очевидно, уже заложили в них последующее предполагаемое снижение "ключа". По словам эксперта, лидером по низкой стоимости ипотеки является банк "Санкт–Петербург" со ставкой от 18,49% годовых, тогда как крупные игроки кредитуют выше 20% годовых.

"Рыночные ставки находятся на запретительном уровне, и никаких механизмов по их снижению придумать невозможно. Остаётся только фокус на субсидируемые кредиты. Однако доля рыночной ипотеки всё–таки будет расти, особенно если ЦБ будет снижать ключевую ставку. Даже при текущих ставках срабатывает фактор привыкания к ипотеке. Но проблема заключается в том, что обслуживать такие кредиты дорого, требования к доходу высокие. Банкам сложно одобрять таких заёмщиков", — рассуждает он.

С другой стороны, зависимость от льготной ипотеки обходится рынку очень дорого. Однако отказаться от такой ипотеки нельзя, иначе у застройщиков резко снизятся объёмы продаж (у ряда компаний на льготные программы приходится до 50% всех сделок).

"Так что рынок продолжает оставаться в ожидании, а горизонт стратегического планирования для российского бизнеса схлопнулся до одного часа", — говорит Максим Ельцов.

Рынок, безусловно, чувствительно реагирует на высокие ставки: покупать квартиру в ипотеку сейчас экономически невыгодно — ежемесячный платёж в 2–2,5 раза превышает стоимость аренды аналогичного жилья, говорит заместитель руководителя центра инвестиций Becar Asset Management Алексей Илюхин. Поэтому спрос, по его словам, закономерно ушёл в аренду и отложенный формат покупки.

"Оживить рынок может только снижение ставок. Это возможно либо за счёт государственной поддержки, либо через частичное субсидирование банками при участии застройщиков — механизм, который уже успешно работает на первичке. Если распространить подобную модель и на вторичный рынок, где продавец недвижимости мог бы, например, платить определённую комиссию банкам в счёт снижения процентной ставки по ипотеке для покупателя, это могло бы придать ему импульс", — говорит Илюхин.

Что касается сроков восстановления рынка — по мнению эксперта, снижение ставок на 1–2% не приведёт к мгновенному оживлению. Вернуться к устойчивому росту ипотечного спроса возможно лишь в среднесрочной перспективе, в течение ближайших 5 лет, при условии постепенного снижения ключевой ставки и восстановления программ господдержки.

Инициатива по запуску ипотечных МКК призвана закрыть пробел в доступности жилья для конкретных категорий заёмщиков в регионах. С учётом всех действующих макропруденциальных требований регулятора коммерческие банки не всегда могут работать с малокредитоспособными категориями граждан, которые не проходят скоринг банков и не могут оформить ипотеку. Исходя из разницы в клиентах, ИМКК будут работать не столько в связке с банками, сколько параллельно, занимая свою чёткую нишу клиентов — тех, кто не прошёл банковские требования по выдаче жилищного займа. Так что прямой конкуренции здесь точно не ожидается. Новая инициатива способна подтолкнуть рынок, но резкого роста показателей ждать всё–таки не стоит.

Алексей Гусев

старший аналитик АО "Свой Банк"

В настоящее время в условиях высоких ипотечных ставок выдачи всё же продолжаются и рыночная ипотека набирает обороты. Во–первых, это происходит ввиду значительно более низкой стоимости квадратного метра вторички по сравнению с первичкой — около 50–60%. Также часть заёмщиков, увидев планомерное снижение ключевой ставки, надеются рефинансировать ипотеку в ближайшее время. Кроме того, существуют заёмщики, которые планируют продать имеющиеся активы на краткосрочном горизонте и погасить частично или полностью ипотеку, взятую или пока ещё оформляемую под высокую ставку. Объём ипотечных выдач в 2025 году в целом по России мы ожидаем в пределах 3,5 трлн рублей.

Ирина Носова

старший директор группы рейтингов финансовых институтов АКРА